女性同胞们,大家是不是经常能看到这样一句话:

「忍一时卵巢囊肿,退一步乳腺结节」。

当今社会,女性不仅要在职场奋斗,还要兼顾家庭生活,身上的压力可一点不比男性少。

也正因为如此,女性的发病率越来越高,尤其是妇科疾病最为常见。

因为妇科疾病会增加女性患癌的概率,对重疾险的需求更加强烈,

但保险公司也会做出风险评估,这时想买份重疾险可就不容易了。

好在小开最近发现了一款对女性疾病超友好的重疾险——中荷超越1号重疾险!

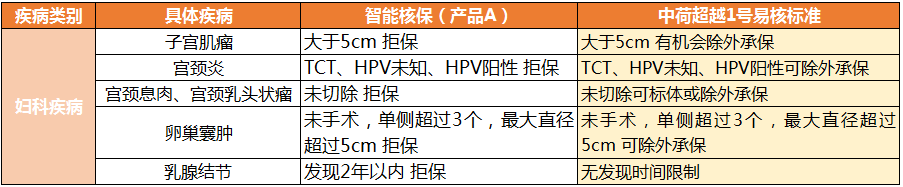

一、中荷超越1号对女性核保友好

我们常见的女性疾病一般与两个部位相关,一是子宫,二是乳腺。

女性在体检的时候,可能会发现各种小问题,子宫肌瘤、宫颈炎、宫颈息肉、卵巢囊肿、乳腺结节等等。

虽然可能都是一些小毛病,大多不会影响我们的日常生活,

但对保险公司来说,却潜在着巨大的理赔风险,因此对妇科疾病核保非常严格。

但中荷超越1号却反其道而行之,这款产品最大的亮点就是核保宽松!

对于一些其他产品很容易拒保的妇科疾病,它都有机会承保:

比如子宫肌瘤,一般重疾险如果大于5cm是直接拒保的,而超越1号有机会除外承保;

再比如宫颈息肉、宫颈乳头状瘤,一般重疾险未手术切除都会拒保,而超越1号可标体或除外承保。

不得不说,中荷超越1号重疾险的核保真的太太太宽松了,简直是女性投保的福音!

二、中荷超越1号还有哪些保障?

1、基本保障充足

中荷超越1号是一款保终身、含身故责任的单次赔付重疾险。

基础保障包括:

▪ 重疾保障:110种重疾,确诊赔付100%基本保额;

▪ 中症保障:20种中症,不分组赔付2次,每次赔付60%基本保额;

▪ 轻症保障:41种轻症,不分组赔付3次,每次赔付30%基本保额;

▪ 身故责任:18周岁前身故返还已交保费;18周岁(含)后身故赔付基本保额。

以及自带保费豁免功能,首次确诊轻症/中症,豁免剩余保费;若选择可选方案,首次确诊重疾,也可以豁免剩余保费。

2、可选责任丰富

中荷超越1号重疾险有3项可选责任:

• 重疾二次赔

首次重疾确诊之日起间隔1年后,确诊初次重疾以外的一种或多种,赔付100%基本保额。

附加二次重疾,相当于多了一个二次赔付保障,不用担心患病后再没有其他重疾保障。

• 癌症二次赔

首次确诊恶性肿瘤——重度,间隔期3年后再次确诊,无论新发/复发/转移/持续,赔付100%基本保额。

• 特定心脑血管二次赔

首次患较重急性心肌梗死/严重脑中风后遗症/冠状动脉搭桥术(或称冠状动脉旁路移植术),间隔3年,再次确诊同一疾病种类的心脑血管特定疾病,赔付100%基本保额。

癌症和心脑血管疾病作为高发疾病之一,疾病复发和持续的可能性很高,附加二次赔付,可以更好的抵御未来风险,如果有癌症/心脑血管家族病史的,建议把这两项责任附加上。

三、中荷超越1号投保案例

了解了中荷超越1号重疾险的核保信息和保障内容后,小开再带大家看看投保案例。

不然光这么看,大家也看不出个所以然来。

举个例子:

30岁的A女士在最近一年内的公司体检中,查出子宫肌瘤,虽然病理良性,最大直径不超过5厘米,但却在投保重疾险时,被多款产品告知健康条件不达标,而被拒保。

幸运的是,经过中荷超越1号重疾险智能核保后,评估风险等级为B,可以加费投保。

最终A女士投保了30万保额+第二次重大疾病(可选),交30年,保至终身,年交保费7701元。

在A女士35岁时,因身体不适,去当地三甲医院检查,首次确诊重度类风湿性关节炎,属于首次中症,保险公司赔付18万中症保障金,同时豁免剩余未交保费,保单持续有效。

A女士50岁时,一次公司体检,发现患宫颈癌后,去三甲医院确诊,达到了恶性肿瘤-重度的赔付要求,属于首次重疾。

由于A女士投保时是加费投保,所以该类疾病出险可正常理赔,保险公司赔付30万重疾保障金,保单持续有效。

而且因为在投保时A女士附加了二次重疾可选责任,所以保单继续有效。

到A女士80岁的时候,在三甲医院首次确诊I型糖尿病,属于合同约定重疾,保险公司赔付30万重疾保险金,保障终止。

整体下来,A女士共获赔78万元,而因为首次确诊中症后豁免后续保费,累计缴纳的保费仅为38505元。

总的来说,中荷超越1号重疾险保障全面,中轻症多次赔付,重疾可通过可选责任升级至二次赔付,还可选恶性肿瘤——重度和心脑血管特定疾病二次赔付。

最最重要的是,这是一款核保非常宽松的重疾险,除了对女性疾病友好,对多种疾病也放宽了核保条件,如果你是非标体人群,建议来试试这款产品!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

12年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心