现在市面上的重疾产品越来越多,有很多产品都可以保障上百种的重疾。产品升级是件好事,但包含的病种越多就代表这款产品越好吗?这是很多人在选择重疾险时容易纠结的地方。

目前,各家保险公司的重疾险不仅包含了行业统一规定的25种常见重大疾病,一些产品还涵盖了形形色色的罕见疾病。

今天,小开就来说说重疾险种类的问题:

重疾险是给付型产品,如果得了条款约定的疾病,并且达到了相应的严重程度,保险公司就会直接给你一笔钱。这笔钱是拿去治疗,还是用来其他消费都可以。所以,重疾险属于“损失补偿险”。

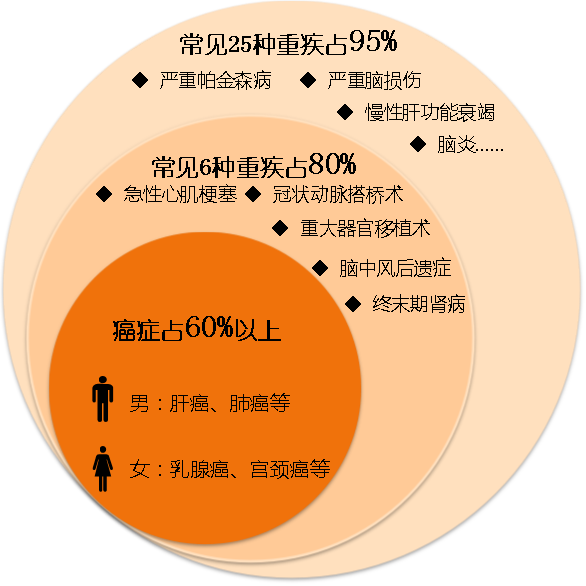

保险行业协会发布的《重大疾病保险的疾病定义使用规范》统一规定了25种最高发的重大疾病。包括:

恶性肿瘤(常见的恶性肿瘤有:鼻咽癌、肺癌、食管癌和贲门癌、胃癌、原发性肝癌、大肠癌、乳腺癌、恶性淋巴瘤)、急性心肌梗塞、脑中风后遗症、重要器官移植或造血干细胞移植术(肾脏移植、心脏移植、肺移植、肝移植、骨髓移植)、冠状动脉搭桥术、终末期肾病(尿毒症)、多个肢体缺失、急性或亚急性重症肝炎、良性脑肿瘤、慢性肝功能衰竭失代、脑炎后遗症、深度昏迷、双耳失聪、双目失明、瘫痪、心脏辨膜手术、严重阿尔茨海默病、严重脑损伤、严重帕金森病、严重Ⅲ度烧伤、严重原发性肺动脉高压、严重运动神经元病、语言能力丧失、重型再生障碍性贫血、主动脉手术。

这25种常见重疾,理赔比例可以达到95%。在国内任何一家保险公司购买重疾产品,都会包含这25种重疾。只有这25种疾病以外的病种,才可以由各家保险公司自行定义。

比如,某款重疾险保障80种重疾,实际就是:行业协会规定的25种重疾+55种自定义重疾。

购买重疾险的目的是为了有效转移风险,但面对种类繁杂的重疾产品,朋友们很容易陷入纠结。

比如,一家保险公司的重疾险保80种,另一家保险公司就会出个保100种的。那么,购买保险的时候,真的是疾病种类越多越好吗?

小开要说的是,保障的疾病种类多,并不等于患病的总概率一定越高。根据保险公司的理赔数据显示,重大疾病必保的前6种疾病,就占了所有重疾理赔的80%以上。

前6种高发重疾包括:

恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠名动脉搭桥术和终末期肾病。

对于大多数的人来说,患上这25种重疾之外的其他重疾概率很小。因为其他疾病是较为罕见的,发生率极低。

保险公司以疾病种类多来做宣传,更多是为了增加噱头,吸引消费者,而性价比却不一定高。

所以,不是说100 种重疾就一定比 80 种好。在配置保险时,更应该关注保障的质量,而不是病种数量:

当然,并不是说因为25种重疾以外的患病占比低,关注这些疾病就毫无价值。

对于一些特定的人群,适当关注重疾的病种,是很有必要的。比如小孩子,需要重点关注是否含少儿高发重疾;有家族病史的人,需要关注是否含有对应疾病;有些重疾可能是区域高发的;还有些是职业高发重疾……这些都要适当关注。

但是,不必把大部分精力放在病种数量的对比上。

所谓轻症,就是在重大疾病前期较轻的疾病,若能及时发现并治疗,就有可能避免发展成为“重大疾病”。

轻症属于早期发现、治愈率较高的重疾种类,但发病率同样很高。比如原位癌,虽然没有重疾治疗花费那么高,但也要花费几万到十几万不等。

目前,市场上大部分产品的轻症保额都在20%以上,同时提供轻症保费豁免功能,轻症种类多在20-50种之间。

购买重疾险时,附加轻症,能提高保障的全面性。重疾险产品中如果覆盖了以下这几种高发轻症,就差不多覆盖了主要重疾风险:

极早期恶性肿瘤或恶性病变、轻度脑中风、不典型的急性心肌梗塞、较小面积Ⅲ度烧伤(10%)、视力严重受损、冠状动脉介入手术、主动脉内手术、脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤。

如果预算充足,可选择带有轻症的重疾产品。重疾+轻症能给我们带来双重保障。

如果预算非常有限,而且已经投保了百万医疗险,还是以保重疾为主,抵御重大风险才是我们买重疾险的首要目的。

重疾险的疾病数量不是判断产品优劣的唯一因素,因为,我们大部分风险都集中在那25种疾病上面。

选一款适合的重疾险,需要考虑各方面因素,如疾病种类的数量、投保条件、保障责任、保费价格,及保费预算等。当在保费差不多、保障内容相同的情况下,肯定是疾病的数量越多越好。

买保险一定要综合来看,清楚自己的需求,才能买到合适的保险。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

12年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心